-

Nos tarifs

-

Nos offres

Entreprises

Justice

Politique

Immobilier

Services

Nos offres

- API

- Nos sites

- Connexion

Créez votre SCI en ligne simplement pour structurer votre patrimoine immobilier

La solution la plus rapide et sécurisée pour immatriculer votre Société Civile Immobilière. Achetez, gérez et transmettez un bien à plusieurs dans un cadre sécurisé.

-

Statuts adaptés à la gestion immobilière et à la transmission

-

0 € pour démarrer Offre gratuite disponible !

-

Garantie anti-rejet du greffe

Les pièces nécessaires pour créer votre SCI

- Exemplaire des statuts signés et datés

- Acte de nomination du gérant (si non prévu par les statuts)

- Copie de la pièce d'identité du gérant

- Avec la mention manuscrite : « J'atteste sur l'honneur que la présente copie est conforme à l'original. »

- Déclaration de non-condamnation et de filiation du gérant

- Justificatif du siège social

- Attestation de parution de l'annonce légale

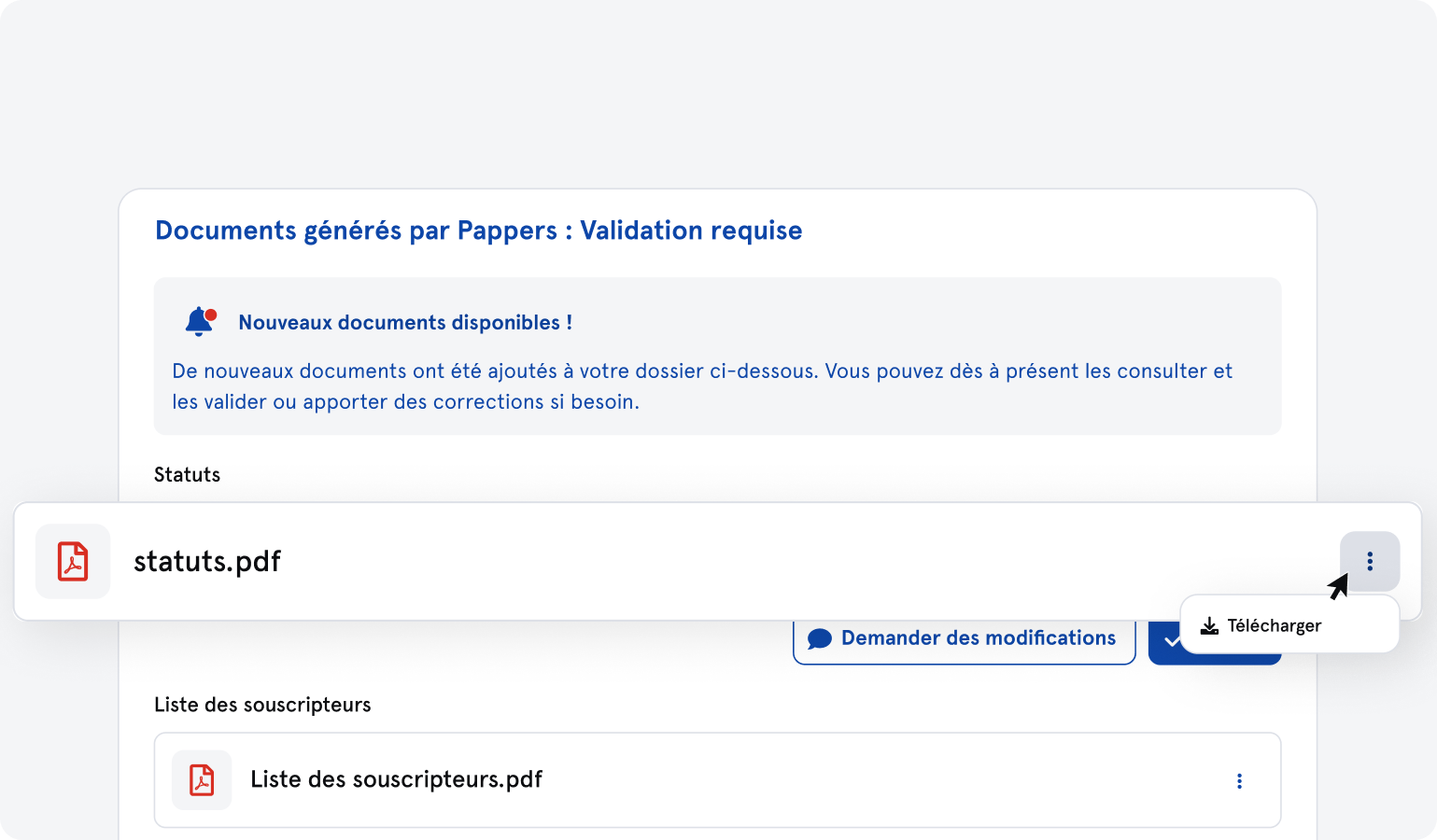

Déposez les documents requis et votre formaliste dédié prend le relais !

Confidentialité garantie : vos documents sont chiffrés et transmis via l'API sécurisée du guichet unique.

- Vérification

- Validation

- Transmission à l'INPI

Pourquoi choisir Pappers Services pour votre SCI ?

-

Simplicité

Questionnaire guidé de 5 minutes, génération automatique des statuts adaptés à la gestion immobilière.

-

Fiabilité juridique

Vérification des clauses essentielles : objet civil, pouvoirs du gérant, modalités de cession des parts et paramétrage fiscal.

-

Traçabilité

Suivi en temps réel jusqu'à l'obtention du Kbis.

-

Sécurité

Signature électronique certifiée eIDAS. Vos données sont hébergées en France, sécurisées et chiffrées.

Une génération de statuts pensée pour la gestion patrimoniale

Notre moteur adapte automatiquement vos statuts. Une rédaction précise permet d'éviter les blocages entre associés et facilite la transmission du patrimoine.

Ce que notre moteur génère automatiquement

- Répartition des parts sociales

- Organisation des pouvoirs du gérant

- Clauses d'agrément pour la cession de parts

- Modalités de gestion des biens immobiliers

- Choix fiscal (IR par défaut ou option IS)

Vous êtes expert-comptable ou avocat ?

Centralisez toutes les créations de SCI de vos clients depuis un seul espace, conçu pour les professionnels du droit et du chiffre.

Un espace dédié aux professionnels

- Tableau de bord multi-sociétés pour suivre tous vos dossiers

- Accès collaboratif pour votre équipe

- Tarification préférentielle sur volume

Tarifs et obligations

La SCI est une société civile composée d'au moins 2 associés :

- –Responsabilité indéfinie des associés (proportionnelle à leur participation)

- –Objet exclusivement civil (gestion immobilière)

- –IR par défaut, option possible pour l'IS

Particulièrement adaptée à la gestion d'un patrimoine immobilier, à l'achat d'un bien à plusieurs et à la transmission familiale.

Formule Free

- –Accompagnement offert

- –Assistance limitée

0,00 € HT

Formule Premium

- –Génération de tous les actes

- –Assistance illimitée

- –Traitement prioritaire

100,00 € HT

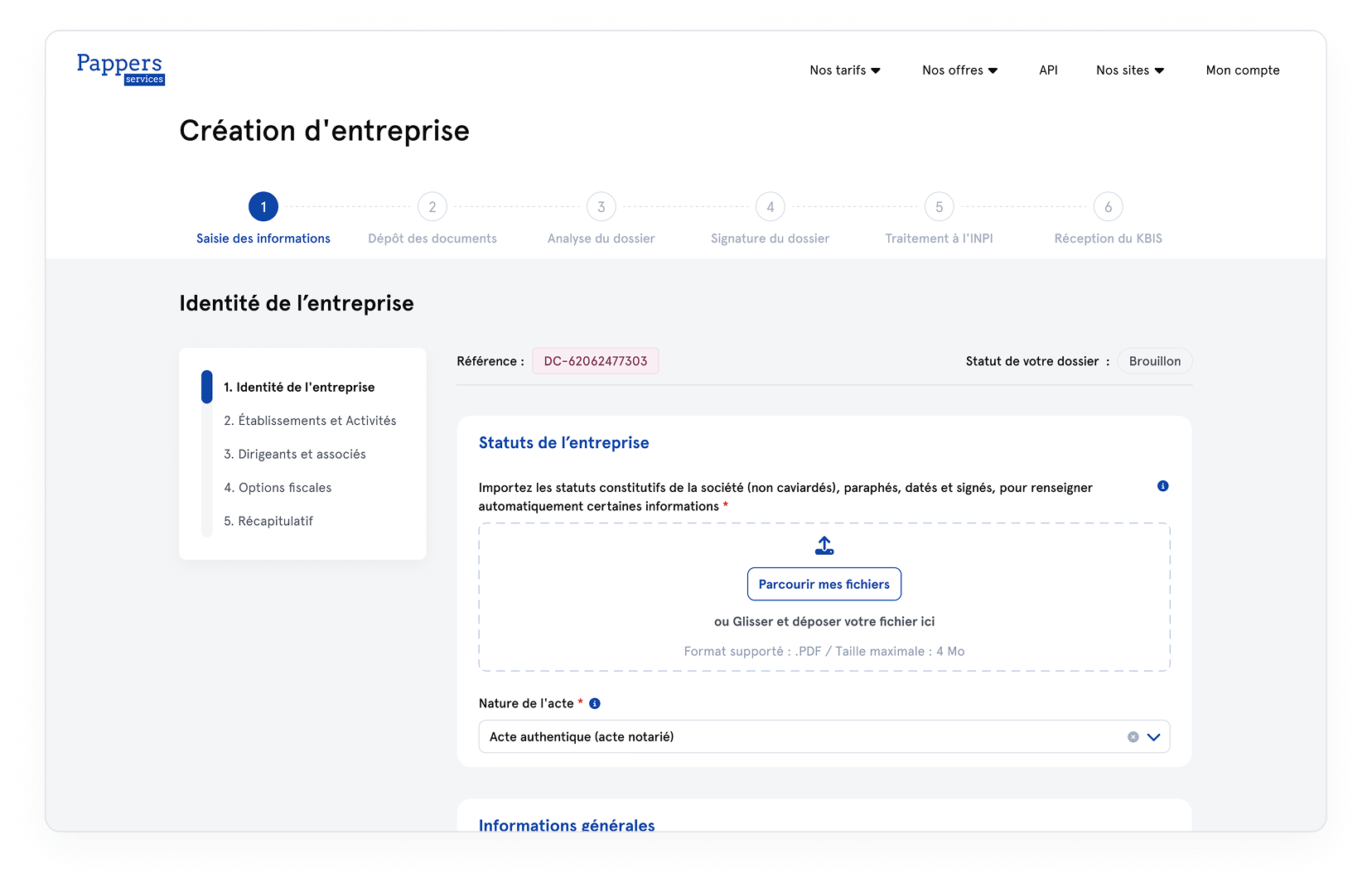

La création de votre SCI en 5 étapes

-

Étape 1

Questionnaire

Renseignez les informations clés : associés, répartition des parts, objet immobilier, gérant.

-

Étape 2

Génération des statuts

Vos statuts sont générés automatiquement avec les clauses adaptées à votre gestion patrimoniale.

-

Étape 3

Signature électronique

Tous les associés signent électroniquement via une signature certifiée eIDAS.

-

Étape 4

Contrôle-formaliste

Un formaliste dédié vérifie votre dossier pièce par pièce avant transmission au guichet unique.

-

Étape 5

Télétransmission et réception du Kbis

Votre dossier est transmis à l'INPI. Recevez votre Kbis directement dans votre espace.

FAQ - Création de SCI

Combien d'associés faut-il pour créer une SCI ?

La SCI exige au minimum deux associés : elle ne peut pas être créée par une seule personne. Il n'existe aucun plafond légal. Les associés peuvent être des personnes physiques ou morales, résidentes en France ou à l'étranger.

La responsabilité des associés est-elle limitée ?

Non. Contrairement aux sociétés commerciales (SARL, SAS), la SCI n'offre pas de protection absolue. Les associés sont responsables des dettes sociales de manière indéfinie mais proportionnellement à leur quote-part : un associé détenant 30 % des parts ne peut être poursuivi qu'à hauteur de 30 % du passif, après que les créanciers ont d'abord tenté d'obtenir paiement auprès de la société.

Peut-on louer un bien meublé via une SCI ?

C'est possible ponctuellement, mais risqué si cela devient l'activité principale. La location meublée est une activité commerciale relevant des BIC. Une SCI qui pratique la location meublée de façon habituelle perd sa nature civile et se voit requalifiée, entraînant son passage à l'IS. Il est admis que les recettes de location meublée restent inférieures à 10 % des recettes totales.

IR ou IS : quel régime fiscal choisir pour une SCI ?

L'IR est le régime par défaut : chaque associé déclare sa quote-part dans les revenus fonciers. Il permet d'imputer les déficits et de bénéficier du régime des plus-values immobilières avec abattements pour durée de détention.

L'IS permet d'amortir le bien (réduisant le résultat imposable) et offre un taux potentiellement plus faible. Mais la plus-value lors de la revente est calculée sans abattement de durée. Ce choix est irrévocable.

Peut-on créer une SCI familiale ?

Oui, c'est l'un des usages les plus courants. La SCI familiale permet d'organiser la détention collective et de préparer la transmission progressive du patrimoine. Les donations de parts profitent des abattements (100 000 € par parent et par enfant tous les 15 ans) et le démembrement permet de transmettre la nue-propriété tout en conservant l'usufruit (les loyers).

La SCI est-elle utile pour acheter un bien à deux sans être mariés ?

Oui, la SCI est une alternative intéressante à l'indivision pour les concubins ou partenaires de PACS. Elle permet d'organiser précisément les droits de chacun dans les statuts : répartition du capital, règles de gestion, conditions de sortie, sort du bien en cas de séparation. En contrepartie, elle implique des formalités de création et une gestion administrative annuelle.

Faut-il tenir une comptabilité pour une SCI ?

La SCI à l'IR n'est pas tenue de respecter le Plan comptable général ni de déposer des comptes annuels au greffe : une comptabilité de trésorerie suffit généralement. La SCI à l'IS est soumise aux mêmes obligations que les sociétés commerciales : comptabilité en partie double, bilan, compte de résultat et dépôt des comptes au greffe. Dans les deux cas, l'accompagnement d'un expert-comptable est vivement recommandé.