-

Nos tarifs

-

Nos offres

Entreprises

Justice

Politique

Immobilier

Services

Nos offres

- API

- Nos sites

- Connexion

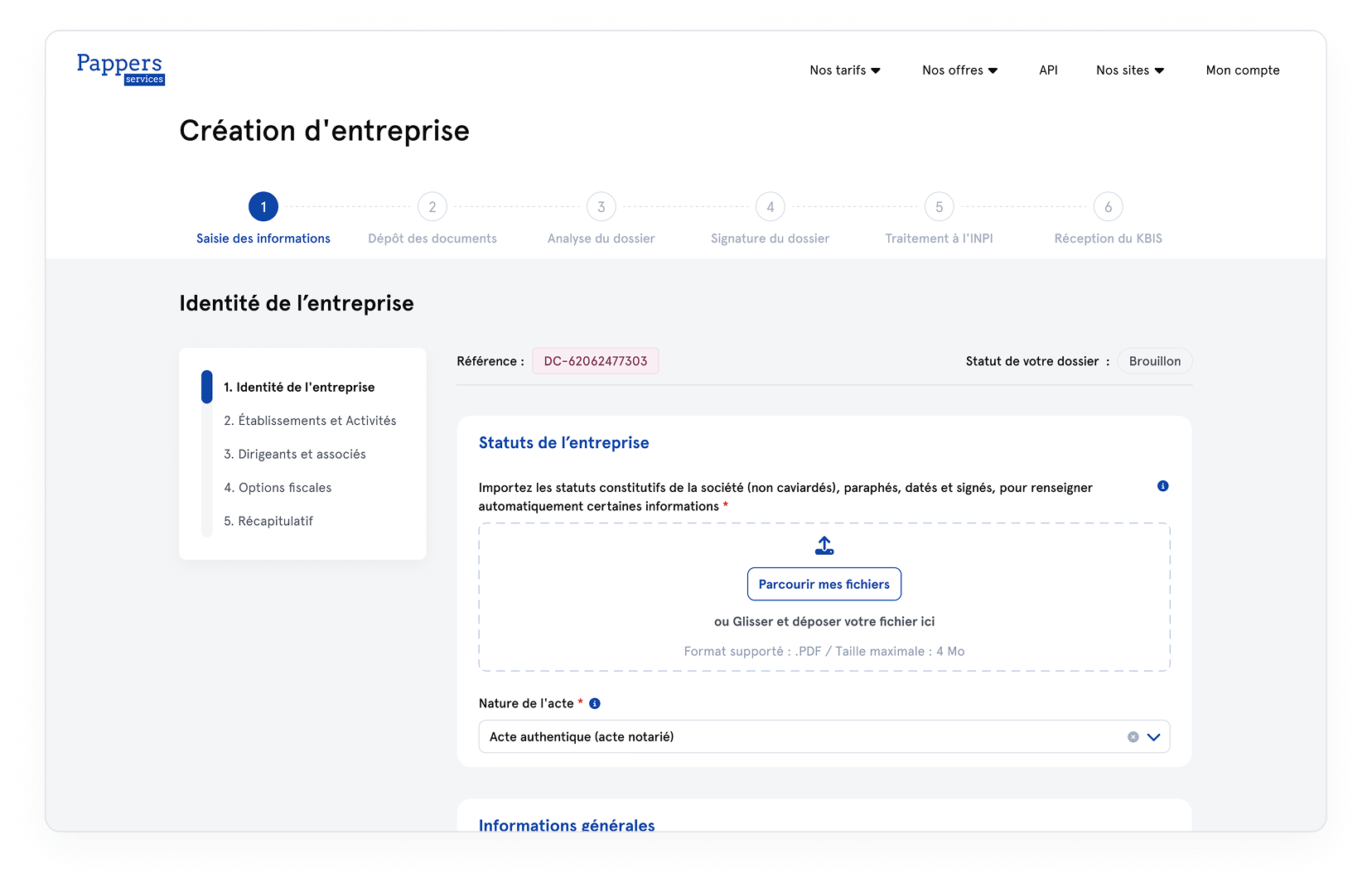

Créez votre SARL en ligne simplement et conformément aux exigences légales

La solution la plus rapide et sécurisée pour immatriculer votre Société à Responsabilité Limitée. Une structure encadrée par la loi pour entreprendre à plusieurs en toute sécurité.

-

Statuts conformes au Code de commerce et dépôt contrôlé

-

0 € pour démarrer Offre gratuite disponible !

-

Solution fluide et sécurisée, suivi en temps réel

Les pièces nécessaires pour créer votre SARL

- Exemplaire des statuts signés et datés

- Attestation de dépôt des fonds

- Acte de nomination du gérant (si non prévu dans les statuts)

- Copie de la pièce d'identité du gérant

- Avec la mention manuscrite : « J'atteste sur l'honneur que la présente copie est conforme à l'original. »

- Déclaration de non-condamnation et de filiation du gérant

- Justificatif de jouissance du siège social

- Attestation de parution de l'annonce légale

- Déclaration des bénéficiaires effectifs

- Liste des souscripteurs

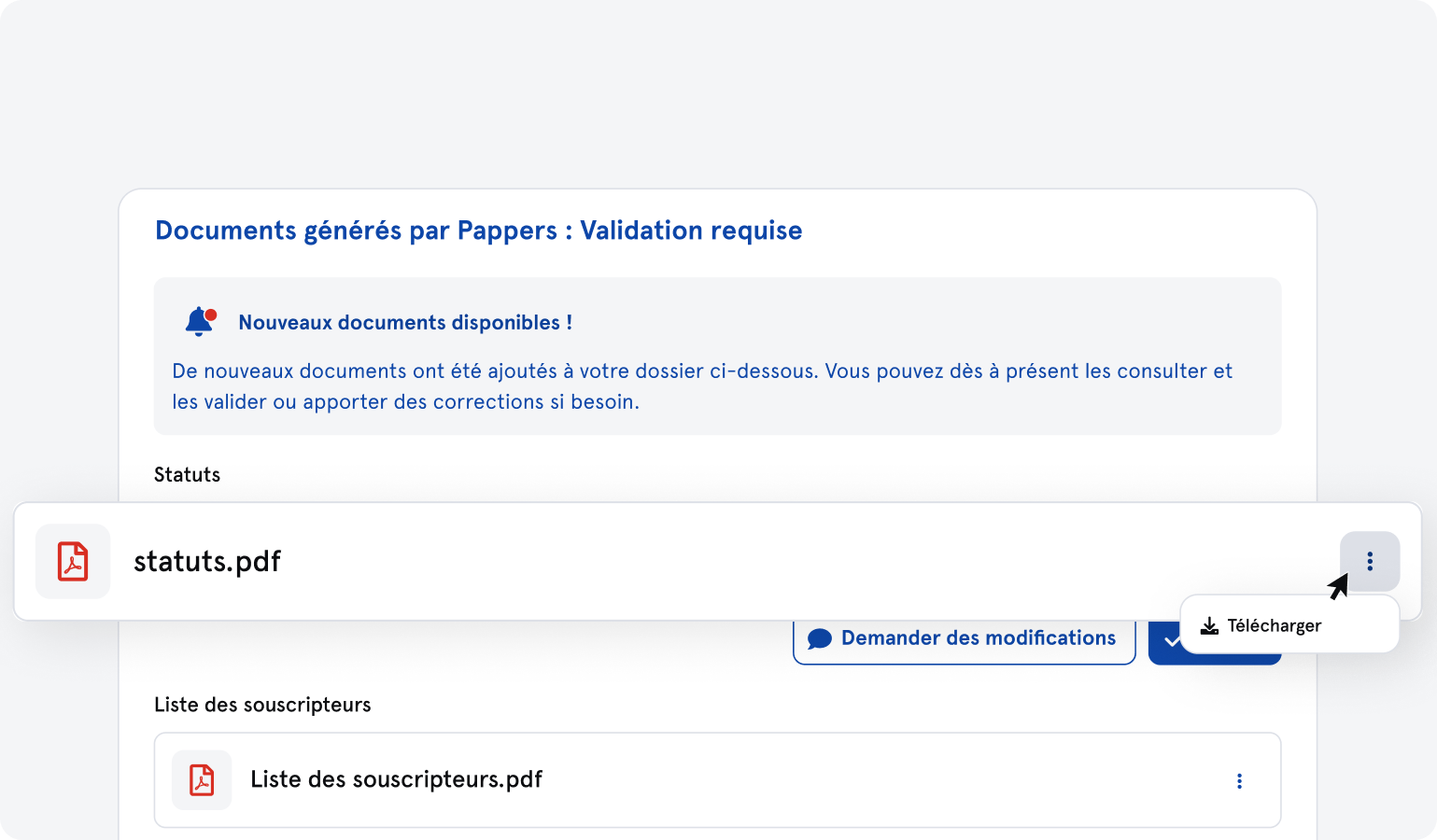

Déposez les documents requis et votre formaliste dédié prend le relais !

Confidentialité garantie : vos documents sont chiffrés et transmis via l'API sécurisée du guichet unique.

- Vérification

- Validation

- Transmission à l'INPI

Pourquoi choisir Pappers Services pour votre SARL ?

-

Simplicité

Questionnaire guidé de 5 minutes, génération automatique des statuts conformes au Code de commerce.

-

Fiabilité

Contrôles de cohérence automatisés selon les règles légales de la SARL : répartition du capital, règles d'agrément, majorités, régime social du gérant.

-

Traçabilité

Suivi en temps réel jusqu'à l'obtention du Kbis.

-

Sécurité

Signature électronique certifiée eIDAS. Vos données sont hébergées en France, sécurisées et chiffrées.

Une génération de statuts conforme et sécurisée

Notre moteur adapte automatiquement vos statuts à votre situation, conformément au Code de commerce. Une rédaction précise dès la création évite les blocages entre associés et sécurise les prises de décision.

Ce que notre moteur génère automatiquement

- Répartition des parts sociales entre les associés

- Nomination d'un ou plusieurs gérants

- Détermination du gérant majoritaire ou minoritaire

- Organisation des décisions collectives

- Capital social fixe ou variable sur option

Vous êtes expert-comptable ou avocat ?

Centralisez toutes les créations de SARL de vos clients depuis un seul espace, conçu pour les professionnels du droit et du chiffre.

Un espace dédié aux professionnels

- Tableau de bord multi-sociétés pour suivre tous vos dossiers

- Accès collaboratif pour votre équipe

- Tarification préférentielle sur volume

Tarifs et obligations

La SARL est une société commerciale composée de 2 à 100 associés. La responsabilité de chaque associé est limitée à ses apports, avec un capital librement fixé (minimum 1 €).

- –Gérant majoritaire : régime des travailleurs non salariés (TNS)

- –Gérant minoritaire ou égalitaire : assimilé salarié

La SARL est particulièrement adaptée aux projets familiaux, aux structures traditionnelles et aux activités artisanales ou commerciales.

Formule Free

- –Accompagnement offert

- –Assistance limitée

0,00 € HT

Formule Premium

- –Génération de tous les actes

- –Assistance illimitée

- –Traitement prioritaire

100,00 € HT

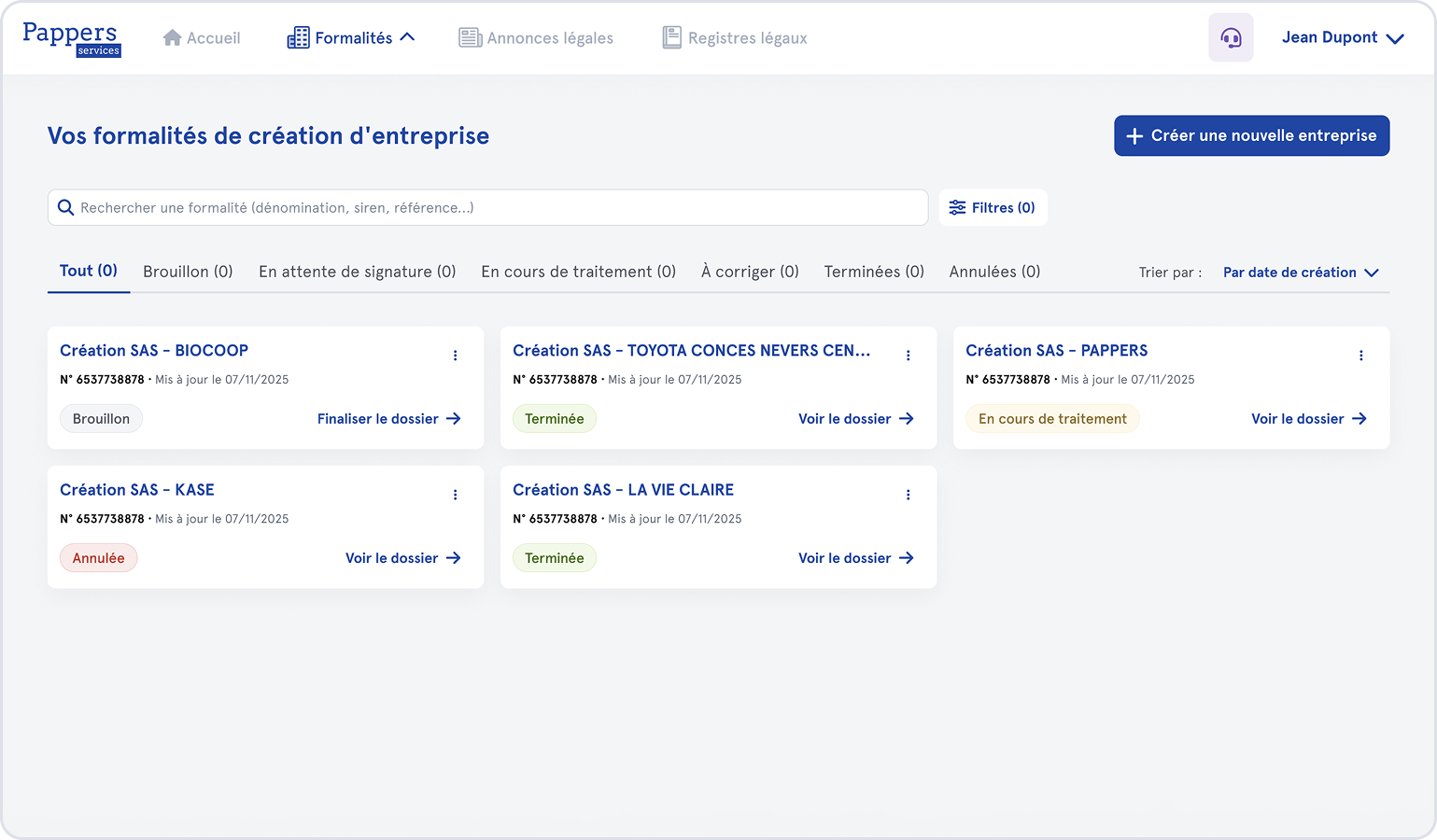

La création de votre SARL en 5 étapes

-

Étape 1

Questionnaire

Renseignez en quelques minutes les informations clés de votre société : associés, capital, gérant, objet social.

-

Étape 2

Génération des statuts

Vos statuts sont générés automatiquement et adaptés à votre situation, conformément au Code de commerce.

-

Étape 3

Signature électronique

Signez vos documents électroniquement via une signature certifiée eIDAS, sans frais supplémentaires.

-

Étape 4

Contrôle-formaliste

Un formaliste dédié vérifie votre dossier pièce par pièce avant transmission au guichet unique.

-

Étape 5

Télétransmission et réception du Kbis

Votre dossier est transmis à l'INPI. Recevez votre Kbis directement dans votre espace.

FAQ - Création de SARL

Combien d'associés minimum et maximum pour une SARL ?

La SARL doit obligatoirement réunir au minimum 2 associés et peut en accueillir jusqu'à 100. Ce plafond la distingue de la SAS, qui ne fixe aucune limite supérieure. Au-delà de 100 associés, la SARL doit être transformée en une autre forme juridique, le plus souvent en SAS ou en SA.

Si vous souhaitez entreprendre seul, la SARL ne peut pas être retenue : il faudra opter pour l'EURL, qui en est la déclinaison unipersonnelle et qui obéit aux mêmes règles de fonctionnement.

Quelle est la différence principale entre SARL et SAS ?

Ces deux formes partagent le principe de la responsabilité limitée aux apports, mais divergent sensiblement sur leur degré de liberté statutaire. La SARL est une structure très encadrée par le Code de commerce : les règles de majorité, les modalités de cession de parts et les droits des associés sont en grande partie fixés par la loi.

La SAS repose au contraire sur une très large liberté contractuelle. Sur le plan social, le gérant de SARL majoritaire relève du régime TNS, moins coûteux que le régime assimilé salarié applicable au président de SAS.

Qu'est-ce qu'un gérant majoritaire ?

Un gérant est qualifié de majoritaire lorsqu'il détient, directement ou indirectement, plus de 50 % des parts sociales de la SARL. Cette qualification a une conséquence directe sur son régime social : le gérant majoritaire relève des travailleurs non salariés (TNS), affilié à la Sécurité sociale des indépendants (SSI).

Le régime TNS implique des cotisations globalement moins élevées que le régime assimilé salarié, mais une protection sociale plus limitée.

Les dividendes sont-ils soumis à cotisations sociales en SARL ?

Oui, partiellement, pour le gérant majoritaire. En SARL soumise à l'IS, la fraction des dividendes qui excède 10 % du capital social, des primes d'émission et des sommes inscrites en compte courant d'associé est assujettie aux cotisations sociales TNS.

C'est une différence structurelle notable avec la SAS, où les dividendes ne supportent que les prélèvements sociaux (17,2 %), quel que soit leur montant.

Peut-on céder librement ses parts sociales ?

Non, pas librement. La cession de parts sociales à un tiers extérieur à la société est soumise à la procédure d'agrément : elle doit être approuvée par des associés représentant au moins la moitié des parts sociales, sauf si les statuts prévoient une condition plus stricte.

En revanche, la cession entre associés existants, ou au profit du conjoint, d'un ascendant ou d'un descendant, est en principe libre, sauf clause statutaire contraire.

Peut-on nommer plusieurs gérants ?

Oui. La SARL peut être administrée par un ou plusieurs gérants, qu'ils soient ou non associés de la société. Chaque gérant dispose, à l'égard des tiers, des pouvoirs les plus étendus pour agir au nom de la société, dans la limite de l'objet social.

Il est recommandé de préciser dans les statuts les périmètres de décision de chacun afin d'éviter tout conflit ou engagement inconsidéré.

Peut-on faire entrer un investisseur facilement ?

C'est techniquement possible, mais la SARL n'est pas la structure la plus adaptée pour accueillir des investisseurs extérieurs. La procédure d'agrément et l'impossibilité d'émettre certains instruments financiers (BSPCE, obligations convertibles) constituent des freins significatifs.

Si une levée de fonds est envisagée à court ou moyen terme, la SAS s'impose comme la forme juridique de référence.

Que se passe-t-il en cas de mésentente grave entre associés ?

Une mésentente paralysant le fonctionnement de la société peut conduire, en dernier recours, à une demande judiciaire de dissolution. La meilleure protection reste la prévention : insérez dès la rédaction des statuts une clause de médiation obligatoire et des modalités de rachat forcé de parts. Un pacte d'associés peut compléter utilement les statuts sur ces points sensibles.

Peut-on transformer une SARL en SAS ?

Oui. La transformation d'une SARL en SAS est réalisable sans dissolution de la société ni création d'une nouvelle personne morale. Elle requiert une décision collective des associés statuant à la majorité des deux tiers des parts, la rédaction de nouveaux statuts et l'accomplissement des formalités au RCS.

Cette transformation est fréquemment envisagée lorsque la société souhaite accueillir des investisseurs ou mettre en place des mécanismes d'intéressement (BSPCE, stock-options).

Quel est le capital social minimum d'une SARL ?

Le capital social d'une SARL est librement fixé par les associés, avec un minimum légal d'un euro symbolique. En pratique, un capital trop faible peut nuire à la crédibilité de la société auprès des banques et des fournisseurs, et limiter la capacité à obtenir des financements sans caution personnelle du gérant.

La SARL peut-elle opter pour l'impôt sur le revenu ?

Oui, sous conditions strictes. La SARL est soumise à l'impôt sur les sociétés (IS) par défaut. Une option pour l'impôt sur le revenu (IR) est possible si la société remplit simultanément : exercer une activité commerciale, artisanale, libérale ou agricole ; avoir moins de 5 ans d'existence ; employer moins de 50 salariés ; réaliser un CA inférieur à 10 millions d'euros.

Cette option est limitée à cinq exercices et n'est pas renouvelable.

La SARL est-elle adaptée à un projet familial ?

Oui, et c'est même l'un de ses usages les plus répandus. La SARL de famille bénéficie d'un régime fiscal spécifique permettant d'opter pour l'IR, à condition que tous les associés appartiennent au même groupe familial (ascendants, descendants, frères et sœurs, conjoints et partenaires de PACS).

Comment se prennent les décisions collectives en SARL ?

- Décisions ordinaires (approbation des comptes, nomination du gérant) : majorité absolue des parts lors d'une première consultation, puis majorité simple.

- Décisions extraordinaires (modification des statuts, augmentation de capital) : majorité des deux tiers des parts.

Contrairement à la SAS, les statuts de SARL ne peuvent pas déroger à ces règles légales de majorité vers le bas.